https://www.etrado.de/wp-content/uploads/deutsche_bank25032023.jpg

486

711

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

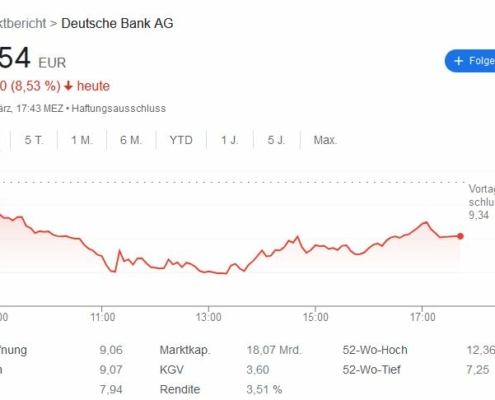

Igor2023-03-25 14:46:232023-03-27 11:55:25Deutsche Bank

https://www.etrado.de/wp-content/uploads/deutsche_bank25032023.jpg

486

711

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2023-03-25 14:46:232023-03-27 11:55:25Deutsche Bank https://www.etrado.de/wp-content/uploads/IMG_20220814_124353-rotated.jpg

4624

3472

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2022-08-16 12:34:132023-09-22 14:55:11Dekopflanzen im Büro

https://www.etrado.de/wp-content/uploads/IMG_20220814_124353-rotated.jpg

4624

3472

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2022-08-16 12:34:132023-09-22 14:55:11Dekopflanzen im Büro https://www.etrado.de/wp-content/uploads/Design-ohne-Titel184.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2022-07-19 11:58:052023-01-06 09:57:32Büro – Arbeitsplatz extern

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel184.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2022-07-19 11:58:052023-01-06 09:57:32Büro – Arbeitsplatz extern https://www.etrado.de/wp-content/uploads/Design-ohne-Titel55.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-22 09:42:072021-10-28 15:42:13Die Erstellung eines Grundrisses

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel55.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-22 09:42:072021-10-28 15:42:13Die Erstellung eines Grundrisses https://www.etrado.de/wp-content/uploads/Label_995826_small_color.png

236

638

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-15 14:47:112021-10-18 15:43:17Die neuen Energieeffizienzklassen

https://www.etrado.de/wp-content/uploads/Label_995826_small_color.png

236

638

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-15 14:47:112021-10-18 15:43:17Die neuen Energieeffizienzklassen https://www.etrado.de/wp-content/uploads/JonixCube_pic03.jpg

2300

2300

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-01 11:00:512022-09-15 09:40:52Luftdesinfektionsgerät Cube

https://www.etrado.de/wp-content/uploads/JonixCube_pic03.jpg

2300

2300

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-10-01 11:00:512022-09-15 09:40:52Luftdesinfektionsgerät Cube https://www.etrado.de/wp-content/uploads/Design-ohne-Titel70.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-23 15:42:032021-11-28 12:24:36Status der Kryptowährungen

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel70.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-23 15:42:032021-11-28 12:24:36Status der Kryptowährungen https://www.etrado.de/wp-content/uploads/Design-ohne-Titel74.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-18 15:17:222021-10-22 10:22:24Pandacoin

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel74.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-18 15:17:222021-10-22 10:22:24Pandacoin https://www.etrado.de/wp-content/uploads/Design-ohne-Titel27-e1621859977229.png

740

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-17 10:12:092021-09-17 10:13:43Global Shipping Business Network

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel27-e1621859977229.png

740

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-09-17 10:12:092021-09-17 10:13:43Global Shipping Business Network https://www.etrado.de/wp-content/uploads/Design-ohne-Titel53.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-26 13:43:282021-08-26 17:29:12BIM-basierten Bauantrag

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel53.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-26 13:43:282021-08-26 17:29:12BIM-basierten Bauantrag https://www.etrado.de/wp-content/uploads/Design-ohne-Titel50.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-18 13:58:302021-09-17 10:14:20Digitale Technologien

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel50.png

788

940

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-18 13:58:302021-09-17 10:14:20Digitale Technologien https://www.etrado.de/wp-content/uploads/nicole03.jpg

800

510

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-13 16:03:442022-12-08 15:07:57Buchrezension Vom Wunsch zum Erfolg

https://www.etrado.de/wp-content/uploads/nicole03.jpg

800

510

Igor

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor2021-08-13 16:03:442022-12-08 15:07:57Buchrezension Vom Wunsch zum Erfolg https://www.etrado.de/wp-content/uploads/Design-ohne-Titel45.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-31 13:49:282023-03-22 12:13:46Multichannelvertrieb

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel45.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-31 13:49:282023-03-22 12:13:46Multichannelvertrieb https://www.etrado.de/wp-content/uploads/Design-ohne-Titel38.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-11 13:11:092021-11-28 12:18:10Unternehmergesellschaft

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel38.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-11 13:11:092021-11-28 12:18:10Unternehmergesellschaft https://www.etrado.de/wp-content/uploads/Design-ohne-Titel41.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-09 13:32:072021-10-18 15:34:53Umzug richtig planen

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel41.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-09 13:32:072021-10-18 15:34:53Umzug richtig planen https://www.etrado.de/wp-content/uploads/Design-ohne-Titel37.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-04 13:13:542023-03-04 14:52:50Homestaging

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel37.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-07-04 13:13:542023-03-04 14:52:50Homestaging https://www.etrado.de/wp-content/uploads/Design-ohne-Titel33.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-06-17 12:13:442021-06-17 12:19:58Tabaksteuer

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel33.png

788

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-06-17 12:13:442021-06-17 12:19:58Tabaksteuer https://www.etrado.de/wp-content/uploads/Design-ohne-Titel22-e1621334950137.png

314

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-18 12:42:182021-08-12 15:36:25In Kryptowährungen investieren

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel22-e1621334950137.png

314

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-18 12:42:182021-08-12 15:36:25In Kryptowährungen investieren https://www.etrado.de/wp-content/uploads/Design-ohne-Titel18-1-e1621172213376.png

477

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-16 16:22:322022-04-21 11:36:12Recycling von Autobatterien

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel18-1-e1621172213376.png

477

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-16 16:22:322022-04-21 11:36:12Recycling von Autobatterien https://www.etrado.de/wp-content/uploads/Design-ohne-Titel14.png

1182

1410

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-07 21:08:322024-04-29 14:38:58Aker Carbon Capture

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel14.png

1182

1410

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-05-07 21:08:322024-04-29 14:38:58Aker Carbon Capture https://www.etrado.de/wp-content/uploads/Design-ohne-Titel2-1-e1616999815265.png

846

1269

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-04-05 15:13:372021-09-26 12:57:09Kryptowährungsbesteuerung

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel2-1-e1616999815265.png

846

1269

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-04-05 15:13:372021-09-26 12:57:09Kryptowährungsbesteuerung https://www.etrado.de/wp-content/uploads/Design-ohne-Titel4-e1616999894668.png

797

1199

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-29 09:12:422021-05-20 12:25:20Hardware-Wallet

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel4-e1616999894668.png

797

1199

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-29 09:12:422021-05-20 12:25:20Hardware-Wallet https://www.etrado.de/wp-content/uploads/Design-ohne-Titel1-1-e1616245383973.png

535

801

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-25 08:40:272021-04-05 15:17:00GoBD E-Mail Archiv

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel1-1-e1616245383973.png

535

801

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-25 08:40:272021-04-05 15:17:00GoBD E-Mail Archiv https://www.etrado.de/wp-content/uploads/Design-ohne-Titel6.jpg

966

1197

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-23 09:16:162021-07-31 14:00:09Online to offline

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel6.jpg

966

1197

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-23 09:16:162021-07-31 14:00:09Online to offline https://www.etrado.de/wp-content/uploads/123629346_707658776821159_2384717966096575897_n.jpg

1604

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-20 14:12:282022-02-28 13:53:40Tuning für Ihr Unternehmen

https://www.etrado.de/wp-content/uploads/123629346_707658776821159_2384717966096575897_n.jpg

1604

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-20 14:12:282022-02-28 13:53:40Tuning für Ihr Unternehmen https://www.etrado.de/wp-content/uploads/Design-ohne-Titel1-2-e1616081050930.jpg

533

799

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-18 16:39:172021-06-01 09:23:15crowdfunding – crowdinvesting

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel1-2-e1616081050930.jpg

533

799

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-18 16:39:172021-06-01 09:23:15crowdfunding – crowdinvesting https://www.etrado.de/wp-content/uploads/Design-ohne-Titel30-e1615304933434.jpg

796

1191

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-10 08:36:072021-05-22 12:35:48Kryptowährung Tether

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel30-e1615304933434.jpg

796

1191

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-10 08:36:072021-05-22 12:35:48Kryptowährung Tether https://www.etrado.de/wp-content/uploads/Design-ohne-Titel24-e1614065080484.jpg

531

800

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-08 13:00:362021-09-26 12:55:19Krypto Börse BitPanda

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel24-e1614065080484.jpg

531

800

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-08 13:00:362021-09-26 12:55:19Krypto Börse BitPanda https://www.etrado.de/wp-content/uploads/Design-ohne-Titel25-e1615190426272.jpg

800

1194

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-03 12:00:432021-08-04 18:18:48Kryptowährung TRON

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel25-e1615190426272.jpg

800

1194

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-03-03 12:00:432021-08-04 18:18:48Kryptowährung TRON https://www.etrado.de/wp-content/uploads/Design-ohne-Titel19-e1614064971589.jpg

531

800

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-23 09:07:172023-05-01 15:47:56Arten von Blockchain Aktien

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel19-e1614064971589.jpg

531

800

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-23 09:07:172023-05-01 15:47:56Arten von Blockchain Aktien https://www.etrado.de/wp-content/uploads/Design-ohne-Titel15-e1613301071266.jpg

533

801

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-17 17:20:522021-05-22 12:38:10Drive-In Corona-Schnelltestzentrum in Mülheim an der Ruhr

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel15-e1613301071266.jpg

533

801

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-17 17:20:522021-05-22 12:38:10Drive-In Corona-Schnelltestzentrum in Mülheim an der Ruhr https://www.etrado.de/wp-content/uploads/Design-ohne-Titel10-e1613300672142.jpg

800

1191

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-16 08:01:482021-09-11 17:49:00Drive-In Corona-Schnelltestzentrum

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel10-e1613300672142.jpg

800

1191

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-16 08:01:482021-09-11 17:49:00Drive-In Corona-Schnelltestzentrum https://www.etrado.de/wp-content/uploads/Design-ohne-Titel11-e1613301056971.jpg

803

1202

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-14 14:30:362023-09-18 09:51:14Corona Testverfahren im Überblick

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel11-e1613301056971.jpg

803

1202

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-14 14:30:362023-09-18 09:51:14Corona Testverfahren im Überblick https://www.etrado.de/wp-content/uploads/Design-ohne-Titel7.jpg

953

1201

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-03 16:51:152023-12-27 09:59:19Chinas Konsum und Chinas Importe

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel7.jpg

953

1201

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-02-03 16:51:152023-12-27 09:59:19Chinas Konsum und Chinas Importe https://www.etrado.de/wp-content/uploads/Design-ohne-Titel4.jpg

636

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-25 12:32:572021-12-30 10:10:00Was 2021 bei Onlinebestellungen spürbar wird

https://www.etrado.de/wp-content/uploads/Design-ohne-Titel4.jpg

636

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-25 12:32:572021-12-30 10:10:00Was 2021 bei Onlinebestellungen spürbar wird Katrin Sasse, Systemforscherin, Dipl. ING. chem.

https://www.etrado.de/wp-content/uploads/139217547_157936372770874_2112568270611126349_n.jpg

480

480

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-12 09:10:502021-08-04 23:11:27Patreon

Katrin Sasse, Systemforscherin, Dipl. ING. chem.

https://www.etrado.de/wp-content/uploads/139217547_157936372770874_2112568270611126349_n.jpg

480

480

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-12 09:10:502021-08-04 23:11:27Patreon https://www.etrado.de/wp-content/uploads/BIBen.jpg

376

531

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-07 14:08:372021-05-24 13:37:23Briefmarken Individuell Business

https://www.etrado.de/wp-content/uploads/BIBen.jpg

376

531

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-07 14:08:372021-05-24 13:37:23Briefmarken Individuell Business https://www.etrado.de/wp-content/uploads/Marke_individuell_etrado_155-e1609584220722.jpg

602

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-03 15:34:562022-03-02 16:01:19Gemeinsam sind wir einzigartig

https://www.etrado.de/wp-content/uploads/Marke_individuell_etrado_155-e1609584220722.jpg

602

999

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2021-01-03 15:34:562022-03-02 16:01:19Gemeinsam sind wir einzigartig https://www.etrado.de/wp-content/uploads/121250775_359932571815554_5395202847132279902_n-773x1030-1.jpg

248

772

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2020-12-09 10:48:152021-11-28 12:26:03Lokale Unternehmen finden und unterstützen

https://www.etrado.de/wp-content/uploads/121250775_359932571815554_5395202847132279902_n-773x1030-1.jpg

248

772

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2020-12-09 10:48:152021-11-28 12:26:03Lokale Unternehmen finden und unterstützen https://www.etrado.de/wp-content/uploads/IMG_1954-scaled.jpg

1920

2560

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2020-09-28 10:48:192024-01-30 16:51:37Physisches Ladengeschäft vs. Online Shop

https://www.etrado.de/wp-content/uploads/IMG_1954-scaled.jpg

1920

2560

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2020-09-28 10:48:192024-01-30 16:51:37Physisches Ladengeschäft vs. Online Shop Born to smile - Fotocredit by Anke Sundermeier

https://www.etrado.de/wp-content/uploads/153223-1.jpg

1125

2000

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-10-11 11:46:212022-12-31 15:30:05Born To Smile

Born to smile - Fotocredit by Anke Sundermeier

https://www.etrado.de/wp-content/uploads/153223-1.jpg

1125

2000

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-10-11 11:46:212022-12-31 15:30:05Born To Smile https://www.etrado.de/wp-content/uploads/IMG_4831.jpeg

1287

1820

Igor Adolph

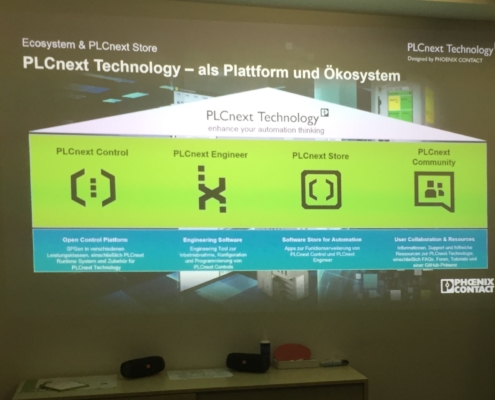

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-05-31 17:38:402021-01-06 17:03:45PLCnext Technology

https://www.etrado.de/wp-content/uploads/IMG_4831.jpeg

1287

1820

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-05-31 17:38:402021-01-06 17:03:45PLCnext Technology https://www.etrado.de/wp-content/uploads/wow-ebay.jpg

200

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-03-12 11:54:322021-05-27 08:44:14Aufgaben des Aufsichtsrates einer Genossenschaft

https://www.etrado.de/wp-content/uploads/wow-ebay.jpg

200

940

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-03-12 11:54:322021-05-27 08:44:14Aufgaben des Aufsichtsrates einer Genossenschaft https://www.etrado.de/wp-content/uploads/Mitglied-der-VR-2-1.png

202

781

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-02-02 12:40:122023-09-18 13:40:39Mitglied der visibleRuhr eG

https://www.etrado.de/wp-content/uploads/Mitglied-der-VR-2-1.png

202

781

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2019-02-02 12:40:122023-09-18 13:40:39Mitglied der visibleRuhr eG e-Trado GmbH

https://www.etrado.de/wp-content/uploads/monitoring1.jpg

382

888

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-12-21 13:49:582021-06-12 14:46:29Wie erkennen Onlineshops den perfekten Fulfillment Partner?

e-Trado GmbH

https://www.etrado.de/wp-content/uploads/monitoring1.jpg

382

888

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-12-21 13:49:582021-06-12 14:46:29Wie erkennen Onlineshops den perfekten Fulfillment Partner? https://www.etrado.de/wp-content/uploads/monitor-1307227_640.jpg

451

640

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-28 18:47:322023-12-30 13:58:49Digitale Woche #diwodo18 in Dortmund

https://www.etrado.de/wp-content/uploads/monitor-1307227_640.jpg

451

640

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-28 18:47:322023-12-30 13:58:49Digitale Woche #diwodo18 in Dortmund https://www.etrado.de/wp-content/uploads/guangzhou.jpg

666

442

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-25 11:39:442023-12-26 14:04:10Guangzhou

https://www.etrado.de/wp-content/uploads/guangzhou.jpg

666

442

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-25 11:39:442023-12-26 14:04:10Guangzhou https://www.etrado.de/wp-content/uploads/raffles-singapore-3.jpg

423

666

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-23 16:52:592021-01-07 13:39:51Raffles Square

https://www.etrado.de/wp-content/uploads/raffles-singapore-3.jpg

423

666

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-23 16:52:592021-01-07 13:39:51Raffles Square https://www.etrado.de/wp-content/uploads/middle-road.jpg

346

555

Igor Adolph

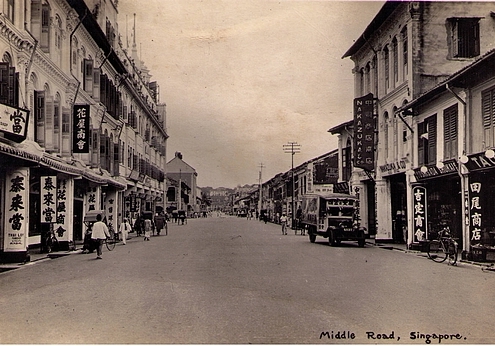

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-22 11:03:582023-07-04 11:18:44Middle Road in Singapore

https://www.etrado.de/wp-content/uploads/middle-road.jpg

346

555

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-22 11:03:582023-07-04 11:18:44Middle Road in Singapore https://www.etrado.de/wp-content/uploads/IMG_8260-rotated.jpg

2448

2448

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-13 14:03:442023-11-08 12:50:33SIL2 – Sicherheits-Integritätslevel was genau bedeutet das?

https://www.etrado.de/wp-content/uploads/IMG_8260-rotated.jpg

2448

2448

Igor Adolph

https://www.etrado.de/wp-content/uploads/etrado_logo_neu.svg

Igor Adolph2018-09-13 14:03:442023-11-08 12:50:33SIL2 – Sicherheits-Integritätslevel was genau bedeutet das?